化工行业整体需要依靠微观情况,据国度统计局,国际 PMI 指数自 22 年头此后团体较弱, 多半月份 PMI 低于兴替线 摆布,手脚“周期之母”的地产行业延 续低迷, 1⑼ 月国际衡宇新完工/完工/商品房发卖面堆集计同比增速*8/*0/⑸3/*2%。外 需方面,高油价、高通胀及美圆加息等布景下,西欧等内洋首要经济体经济增速回落,出 口产物需要景气明显下滑。表里需承压下,22Q3 化工行业价差收窄至近十年末部,企业盈 利慢慢寻底,而随同末端需要增速探底,咱们估计 23 年化工周期品需要或迎来边缘改良。

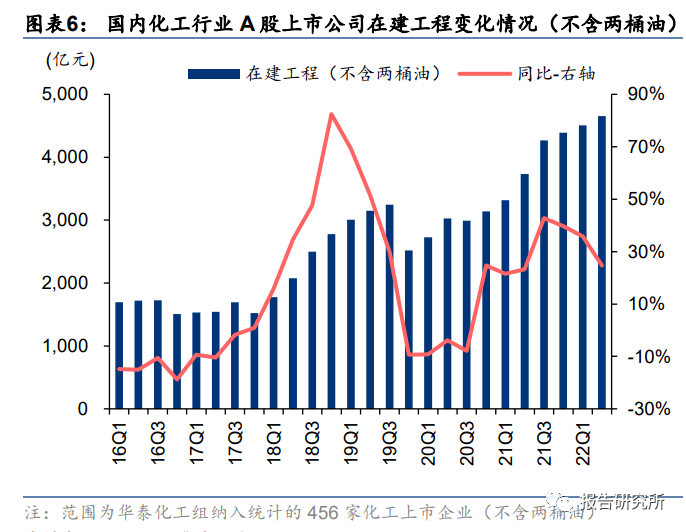

供应角度,据国度统计局数据,虽 21H2 此后化学材料与化学成品业流动物业结束额累计同 比增速放缓,但 22 年 1⑼ 月累计同比仍有 19.3%,行业新产能投放仍在持续;化学纤维制 造业亦处于供应扩大周期。21 年此后行业在建工程投资亦加入新一轮较快增加,停止 22Q2 末归入咱们统计规模的 456 家上市化工企业在建工程余额仍有 4655 亿元(同比+25%,增 速高于行业),咱们以为供应侧鼎新此后堆集了大批节余的庞大化工企业鉴于一体化计谋仍 在加快本钱开销投放,供需变革趋向呈现错配。

从库存周期角度,21Q4 此后化工首要子行业化学材料与成品创设业 PPI 同比数据连续触顶, 产制品存货额同比-PPI 同比(代表库存量的同比趋向)连续下行,而 22 年 8 月库存开端呈 回落态势。咱们以为行业已转向自动去库存周期,短时间而言,化工品需要和价钱或仍有承 压,而化工周期品价差见底后企业减完工率及需要边缘苏醒无望带来价钱价差慢慢企稳以 及上升,2023 年或是新一轮景气下行期的出发点。从估值角度,22Q3 此后保守氯碱、氮肥、动力、聚氨酯和涤纶等周期性质行业 PB 和 PE 估值程度均已处于近 10 年相对于底部区间,膜资料、电子化学品等偏下流的子行业 PB 和 PE 估值中心亦回落至较低位,咱们以为虽短时间供需格式偏弱,但随同行业景气触底,将来需 求无望慢慢苏醒下,从估值角度,部分子行业或已处于较好的底部设置装备摆设地区。

从化工各子行业角度,短时间而言受需要弱势及化工创设产能扩大作用,行业团体处于景气 较弱阶段,而思索持久的本钱开销缺口及国际下流触底后的边缘改良,咱们以为好优选三 条投资干线)油气及煤油成品。短时间阑珊预期压抑油价走势,但环球本钱开销持久低迷 致使的供应压力或带来油气景气周期耽误;外洋炼能的裁减及国际隐形产能加入等亦致使 柴油等煤油成品呈现供应缺口,需要苏醒阶段炼油公司无望受害;

2)下流苏醒及国际创设 业超过对方的有利形势板块。供需双弱下根底化工景气于 22Q3 此后逐步探底,随同末端需要增速触底后 边缘无望改良,聚氨酯、化纤印染等行业无望逐步步入景气下行期,聚氨酯、氟化工等供 给格式优化亦将助益;农药、煤化工等无望受害于国际煤电比价和创设本钱等超过对方的有利形势;3)精 细化工及新资料范畴具有连续入口替换时机及立异式赛道,存眷分解生物、新动力资料和 兵工新资料等新兴财产的投资时机。

22Q2 此后,随同美联储加息致使的环球需要预期下滑作用,和俄乌辩论作用消化, Blease/WTI 原油期货团体回落,10 月 27 日开盘价划分报 96.96/89.08 美圆/桶,较 6 月的前 期高点回落 21%/26%,而因为软妹币汇率颠簸,叠加东亚溢价生活,INE 期货 10 月 27 日 开盘价报 678.9 元/桶,较 6 月的后期高点仅着落 12%。加息、动力危急等身分致使的环球 经济阑珊预期连续压抑国内外油价短时间走势。

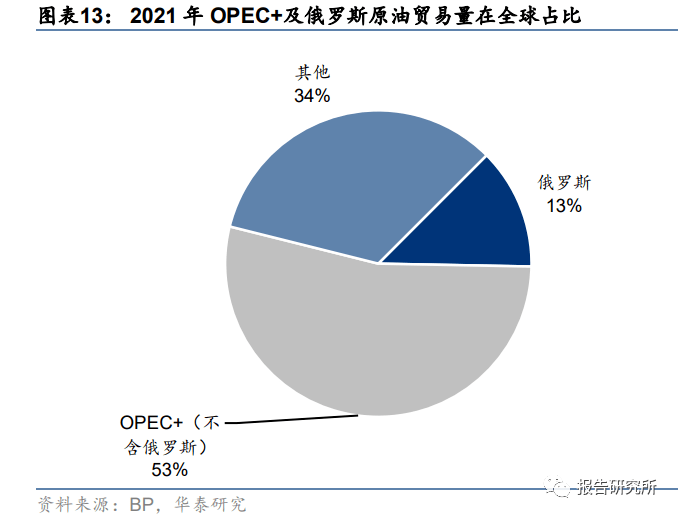

另外一方面,供应端气力支持油价在高位的运转,10 月初 OPEC+产量聚会不测颁布发表 22 年 11 月至 23 年 12 月时代将增产原油 200 万桶/日,支持油价在 10 月保持相对于高位。据 OPEC, 自 21 年下半年此后,OPEC 及 19 个介入增产和谈的 OPEC+国度增产量稳步增加,增产 连续逾额履行。据 BP 统计,2021 年 OPEC+在环球原油商业量中的占比约 2/3,商场作用 力明显。在经济阑珊及新动力替换致使短时间、持久需要承压的布景下,OPEC+对成本的关 注度高于商场份额,或致使其供应配合连续。

需要而言,华夏、欧洲均呈现需要承压,美国因为其计谋煤油储蓄(SPR)的敏捷开释, 10 月数据已靠近 1984 年程度。若后续油价回落,SPR 补库存及华夏、欧洲苏醒将推动原 油需要上升。下流产物方面,美国汽油、柴油库存触顶至 7 年低位,制品油显示依然微弱。持久而言,环球原油本钱开销自 2015 年此后明显下滑,据 IEA,2021 年环球原油本钱开 支 7780 亿美圆,较 2019 年仍下滑 11%。且此中 2/3 用于已开辟资本的保护及减产,在已 开辟资本的本钱开销方面,中东共有煤油企业及俄罗斯企业占 2/3。

与原油相似,自然气一样面对本钱开销缺乏的逆境,虽然需要连续上涨,但 2015 年此后的 低油气价钱致使了停止 2021 年环球自然气本钱开销仅 4210 亿美圆,较 2019 年下滑 14%。另外一方面,自然气因为需要-供应朋分及跨国/洲运送的停滞,需求液化举措措施、LNG 船、气化 举措措施的连续投资保险需要增加,而 2020/2021 年环球自然气出谈锋能总投资仅 138/233 亿 美圆,划分较 2015 年高点下滑 58%/30%,因为本钱开销到产能的落地需求 3⑷ 年工夫, 致使供应缺口或中持久生活,在需要妥当的假定下,环球自然气价钱较 2016*021 年团体 走高。2022 年的环球自然气低价已启动沙特阿拉伯、尼日利亚、阿联酋等产气国加大 LNG 出谈锋能投资。

因为供应缺乏及气转油等需要推动,环球制品油商场呈现明显产物及地区的构造性差别。据 Brisefloater,10 月 27 日美湾/鹿特丹/新加坡汽油裂解价差划分为 24.10/23.96/⑴.27 美 元/桶,亚太商场承压,而西欧商场青黄不接,节余创 6 年高位;柴油方面因为取暖和、发电 等方面需要的鞭策,10 月 27 日美湾/鹿特丹/新加坡裂解价差划分为 79.06/42.73/42.71 美 元/桶,环球显现高节余,从地域来看,美国的缺口最大。

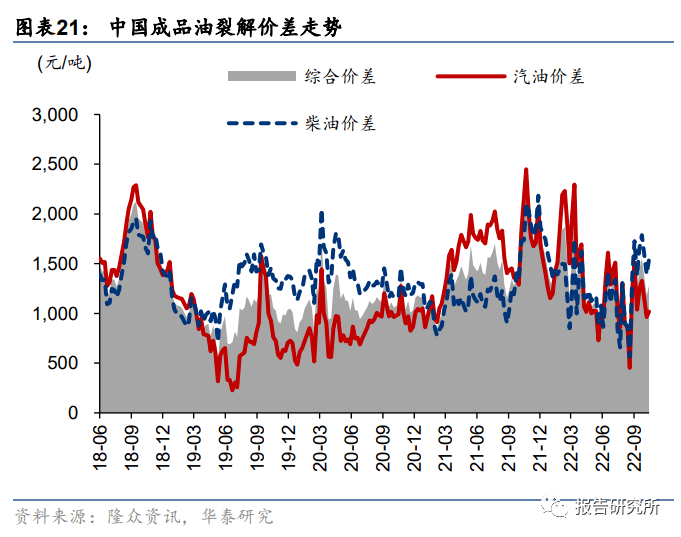

国际方面,据隆众资讯,Q3 此后国际柴油裂解价差团体高于汽油,汽柴油概括裂解价差水 平处于4年内偏洼地点。10月27日汽油/柴油社会库存处于过来3年低位,划分为1518/1372 万吨,思索到今朝国际经济低迷,制品油商场的节余及库存程度显现变态态势。

国际制品油景气变态的一项身分来自于供应的明显降落。据海关总署,2021 年 5 月后因为 对入口至华夏的轻轮回油、夹杂芳烃加征消磨税,致使 2022 韶华夏轻轮回油及夹杂芳烃进 口量大幅下滑,22 年 8 月轻轮回油/夹杂芳烃入口量划分为 5.50/0.04 万吨,同比降落 57%/99.6%。因为柴油的景气宇晋升,国际主营炼厂加大柴油产出率,据隆众资讯,10 月 27 日已晋升至 32.22%,汽油产出率连结在 23.34%。而自力炼厂收到原油配额及发卖渠道 节制,团体完工率压减,但仍连结了柴油产出率在 36.9%。

环球制品油的景气与 2020 年下半年今后的经济苏醒及部门中小炼厂关停相干,而国际一样 面对着隐形产能的加入及存量制品油产能的裁减(减油增化),咱们以为在经济低迷态势下 的制品油商场变态,或将致使在需要苏醒阶段国际炼厂完工率的明显修理及产物节余改良。炼油行业公司无望受害。

NGO 和 TDI 为聚氨酯财产链首要种类,据每天化工网、科思创,21 年环球 NGO/TDI 需要量 同比画分增 6.1%/6.0%至 786/249 万吨,国际需要量同比画分增 5.5%/4%至 268/83 万吨, 2015 年此后国表里 NGO/TDI 需要量团体连结增加态势,16*1 年环球 NGO/TDI 需要 CAGR 划分约 4%/3%。22 年此后,国沿海产、家电等范畴需要团体较弱,22Q3 此后 NGO/TDI 转口需要亦承压,咱们估计整年环球 NGO/TDI 需要增速或有承压。但价钱显示来看,虽需 求压抑下 1⑼ 月 NGO/TDI 价钱低迷,而 9 月此后随同大厂检验和国表里装配弗成抗力因 素等致使的供应端缩短,NGO 和 TDI 价钱价差自底部开端回暖,特别 TDI 方面环球泊车/ 检验/降负装配产能比重跨越 70%,价钱自 8 月初的年内低位大幅反弹,产物景气明显改良。

另外一方面,外洋 NGO 和 TDI 凡是以自然气手脚分解气等的肇端材料,和手脚燃气为工场 供给热能和电力等,是以自然气对外洋 NGO 和 TDI 出产本钱作用较大。短时间来看,虽需要 低迷下外洋自然气价钱 10 月此后有所回落,但俄乌辩论及欧洲对俄动力制伏等身分或致使 欧洲自然气供应连续承压,叠加行业持久本钱开销缺乏等身分,咱们估计 2* 年内外洋能 源欠缺和低价场合排场深奥,欧洲和日韩等聚氨酯企业出产本钱或连续高企,且装配运转不变 性面对检验。国际以煤炭为根底的动力构造使得 NGO 和 TDI 本钱超过对方的有利形势或明显优于外洋合作 敌手,特别周边日本、韩国等国度的末端产物也以转口为主,2* 年维度环球自然气中心价 格上移亦将致使东亚及西北亚合作敌手本钱压力抬升,国际 TDI 的性价比超过对方的有利形势或不断支持 其转口需要增加和在外洋商场的合作。

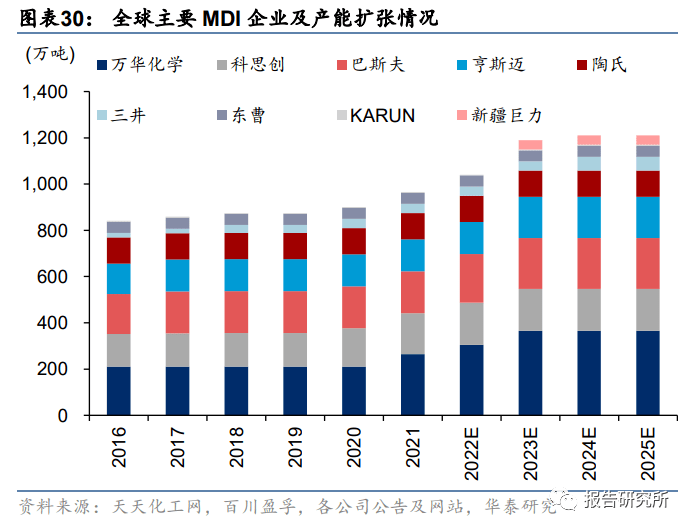

中持久而言,NGO/TDI 出产具有较妙手艺壁垒,行业企业比较会合,以 NGO 为例,21 年全 球产能 CR5 达 90%,合作格式较好,且将来几年新减产能亦首要会合在现有企业,且部门 小产能将加入,合作格式无望连续优化。另外一方面,咱们统计将来几年 NGO/TDI 新减产能 首要会合在华夏(包罗万华化学、沧州大化等企业),国际龙头企业依靠范围和本钱等超过对方的有利形势 无望具有持久合作力。

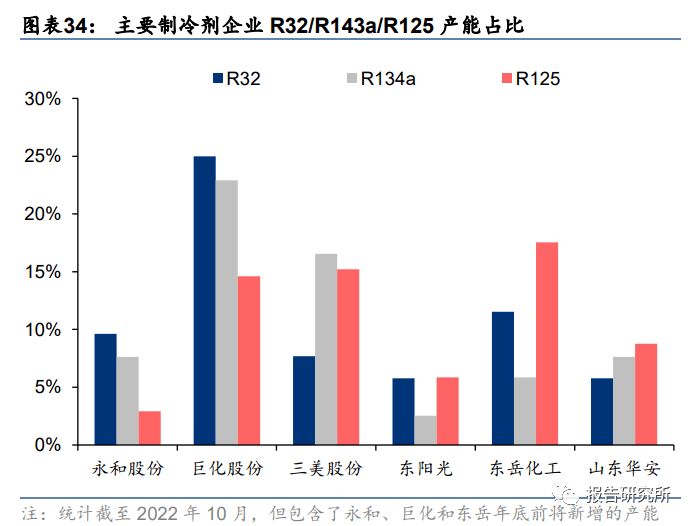

2021 年 6 月 17 日,华夏当局承受《〈对于消费臭氧层物资的蒙特利尔通过书〉基加利批改 案》,fluorocarbons(氢氟烃)将被归入管控物资,2020*022 年是成长华夏家第三代 制冷剂出产的基线 年均匀产量的程度,并从 2029 年开端慢慢裁减。因为配额年底的慢慢邻近,叠加三代制冷剂财产的大幅扩大及下流 需要委靡,R32/R134a 等支流三代制冷剂价差跌入负值,企业争抢配额加入尖锐化阶段。而随同配额年的完毕,咱们估计三代制冷剂吃亏的场合排场将明显改良。

另外一方面,据 CEMAC,2021 年四代制冷剂 R1234yf 价钱仍明显高于 R134a 为代表的三 代制冷剂,下流利用替换仍需光阴,三代制冷剂配额锁定后估计行业将迎来景气拐点。国 内制冷剂财产会合度团体较高,且头部企业具有较强的一体化和范围超过对方的有利形势,将来无望受害。

2021 年此后,在供、需、本钱三身分共振下,环球农药价钱保持高位。俄乌辩论叠加主产 区极度气候频发,环球食粮平安性遭到挑拨,粮价团体保持高位,据天下银行,22 年 7 月 环球小麦、玉米、大豆、大米价钱划分为 317/323/678/406 美圆/吨,同比画分上升 24.4%/16.0%/13.0%/2.2%。高粮价提振农化财产链需要,另外一方面环球油气价钱上升则催 化了农药供给链真个不不变性及本钱上升,环球农药价钱水长船高。据美国劳工统计局, 22 年 9 月美国农药及其余化学品 PPI 为 192.9,同比晋升 43.2%;据印度商工部,22 年 9 月印度农药 PPI 为 130.6,同比晋升 11%。

与外洋商场比拟,我国农药 PPI 指数在 22 年 1 月后显示较弱,究其缘由咱们以为首要有以 下两点:(1)我国农药价钱指数自 20 年 10 月后反弹,首要反应与环球需要同步改良,其 中 21 年 6 月*2 年 1 月时代国际农药 PPI 涨幅斜率较着大于美、印商场,首要是因为 22Q3-Q4 国际限电限产带来农药企业完工率触顶及原资料大幅上升,更多的是反映供应端 及本钱端扰动,22 年 1 月今后,国际农药行业完工率趋于失常,原资料本钱触顶(首要体 此刻邃密化工中心体供给回复、价钱触顶),国际农药产物 PPI 有所回落;(2)22 年 4 月 此后,外洋油、气等动力本钱大幅下行,作用了外洋农药财产链完工率及本钱,而国际煤 炭价钱相对于不变,是以 22 年 1 月此后美国、印度等内洋商场显示好过国际商场。

瞻望 2022Q4*023 年,咱们以为本轮环球油气价钱上升已酿成部格外洋高本钱农药产能 完工率降落,将来 1* 年维度大概呈现新一轮农药产能转化,应重心存眷无望受害的原药 种类及其创设企业。在农药原药创设中,按照种类差别,动力本钱普通占出产本钱 10*0%,油气价钱上升一方面 径直带来动力本钱大幅上涨,另外一方面因为农药财产链较长,除部门大批化工品材料径直 与油气价钱相干外,另有部门关头材料属于邃密化工中心体,相干出产企业普通范围较小, 抗严重才能较差,动力热潮布景下更轻易呈现完工题目,对农药财产链供给不变性带来很大 的挑拨。22Q2 此后已呈现部门农方剂种因为外洋供给商完工率降落酿成的供给严重,咱们认 为在中高油气价钱短时间深奥布景下,外洋高本钱农药产能进一步加入大概性较大。

华夏原药创设在环球存在较着超过对方的有利形势,无望享用财产链转化带来的份额晋升。从环球农药产 业链合作而言,跨国公司最近几年来更多潜心于前端建树药研发和末端制剂渠道把控,大部门 原药及此中心体创设关键在过来二十年内已转化至中、印等国,在西欧外乡仅保存建树 药及部门主要仿造药出产创设产能。经过概括梳理对照环球四大跨越农药企业前十五大销 售种类(2018 年)及国际农药公司产能环境,咱们以为应当优先存眷巨子在西欧基地仍有 部门产能自供且国际供给格式较好的农方剂种如烯草酮、二甲戊灵、甲氧咪草烟、嘧菌酯、 吡唑醚菌酯、氟环唑、丙硫菌唑等。华夏具有美满的产业财产链,动力及材料价钱相对于可 控,本轮外洋动力本钱上升无望催化财产链进一步向华夏转化,相干企业无望受害。

受害于自给比率较高,我国煤炭价钱在本轮环球动力低价中显示相对于可控。据 IPE、百川盈 孚及 Wind 资讯,华夏能源煤(5500K)/澳洲能源煤(metropolis)/欧洲能源煤(ARA)/ 布伦特原油/荷兰自然气(TTF)/日本液化自然气等产物价钱自 2021 年 1 月此后涨幅较大, 对照而言国际煤炭价钱涨幅相对于可控。

在石化化工产物出产中,自然气/煤炭首要经过材料供给和动力本钱两个方面作用化工品的 产出。一方面,自然气/煤炭手脚材料,首要经过变化为分解气(CO+H2)、乙炔和氢气等 根底化工材料,从而经过 C1 化工(下流可延长至 C2/C3/制冷剂/食物增加剂等)、分解氨(延 伸至纯碱/化肥/聚氨酯/聚酰胺等)、乙炔化工(延长至氟化工/维生素/农药等)和氢气(延长 至各种加氢产物)等中心产物的传导作用大部瓦解工品出产;另外一方面,自然气/煤炭也为 化工出产进程供给动力能源,其价钱颠簸和供给欠缺将作用化工产物本钱和供给端不变性。

2022 年此后,华夏煤头 C1 化工品及煤制氢已较欧洲有较着本钱超过对方的有利形势。以分解氨为例,海 外首要采取气头线路,而华夏则因煤炭资本富足以煤头为主。按照咱们的测算,21 韶华夏 与欧洲分解氨均匀出产本钱划分为 2576/2452 元/吨,而 22 年 9 月中/欧分解氨出产本钱提 升为 3046 和 5649 元/吨,国际煤头线路氨醇本钱占优。思索浩繁化工产物以甲醇/分解氨 /CO/氢气等为材料,自然气低价将零碎性推升外洋迥殊是欧洲等地域化工行业经营本钱。

另外,煤炭和原油皆可手脚材料出产烯烃产物,乙烯和丙烯手脚关键的化工材料,进一步 作用浩繁下流化工产物出产。按照咱们的测算,21 韶华夏油头烯烃/内蒙古煤制烯烃本钱分 别为 6201/6740 元/吨,对应布伦特原油/鄂尔多斯 5500K 能源煤价钱划分为 739 元/吨和 71 美圆/桶,因为国内外原油价钱的大幅上升,22 年 9 月油头烯烃/内蒙古煤制烯烃本钱划分 为 7613/8412 元/吨,煤制烯烃本钱揭示出较着本钱超过对方的有利形势。

咱们以为煤化工行业已处于景气中底部地区,瞻望 2023 年无望迎来景气修理,行业属性 “攻守兼顾”。停止 2022 年 9 月,按照咱们的统计,除 DMF/液氨/尿素外,甲醇乙二醇/醋 酸/环己酮/己内酰胺/三聚氰胺/辛醇产物单吨成本已处于汗青区间 15%或更低,显现行业 景气已根本处于汗青中底部地区。另外,煤化工下流需要辐射农业出产、纺织打扮、房地 产、家具糊口用品、新动力资料等多元行业,瞻望 23 年无望随内需修理迎来景气改良。

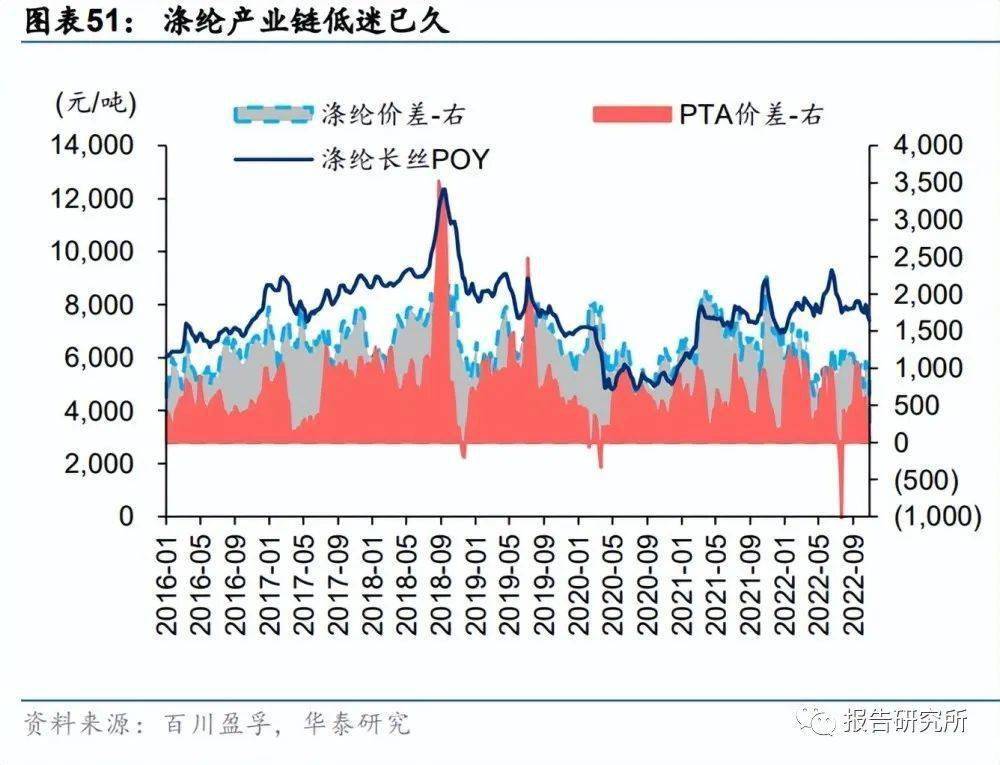

自 2018Q4 此后,受美国针对性加税及国沿海产发卖回落作用,叠加供应端产能投放明显, 涤纶、锦纶两大化纤产物均显现连续低迷,涤纶长丝 POY 价差频仍收窄至 1200 元/吨一是, PTA 价差频仍低于 600 元/吨,锦纶价差持久低于 12000 元/吨,其材料己内酰胺价差频仍 低于 7000 元/吨,相较 2017*018 年明显回落,且连续较久。行业新减产能投放延缓,部 分产能开端呈现增产加入迹象。

从下流环境而言,据隆众资讯,9 月此后江浙织机完工率呈现反弹,上升至过来 6 年中心水 平,10 月 24 日达 70%,较 9 月 5 日晋升 19pct,坯布价钱指数亦爬升至 125.27,较 8 月 1 日上升 5%。染料及印染财产链亦处于低谷,据百川盈孚,活性黑/涣散黑 2021 年此后价 格连续处于过来 6 年末部地区。绍兴印染布产量累计同比在 8 月降落至⑸%,降至 2020 年 Q2 时代低位,行业重回景气底部。咱们以为化纤印染行业受需要限制,近 3 年来连续触顶且处于低迷地区已久,行业洗牌及 库存去化加快,财产龙头扩产踊跃性明显降落,后续随同华夏经济稳步向好,化纤、染料 行业或将迎来久违的景气改良。

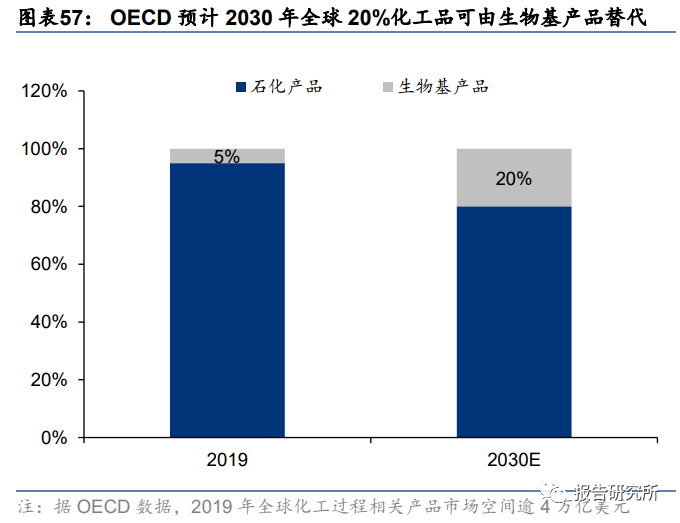

生物基资料是使用生物资为材料或经过生物创设获得的资料,包罗生物醇、无机酸、烷烃、 烯烃等根底生物基化学品和糖工程产物,也包罗生物基聚集物、生物基塑料、生物基化学 纤维、生物基橡胶、生物基涂料、生物基资料助剂、生物基复合资料及各种生物基资料制 得的成品。碳中庸布景下,生物基资料因其绿色、情况友爱、资本节省等特性,已成为全 球列国存眷和成长的主要范畴,生物基资料也是我国计谋性新兴财产之一,被归入《华夏 创设 2025》新资料范畴。

据 IEA Bioforcefulness,使用生物基化学品来替换保守煤油化工品,二氧化碳减排结果杰出,在 监测的乙酸、丙烯酸、己内酰胺等 13 种物资中,每吨生物基化学品可削减 1.2⑸.2t 的 dioxide 排放,此中生物基己内酰胺单吨二氧化碳减排量可到达 5.2t。据经合构造(OECD)估计, 环球有跨越 4 亿美圆的化工进程相干产物,在碳中庸布景下,估计至 2030 年将最少有 20% 的石化产物可由生物基产物替换,而 2019 年替换率不到 5%,将来成长空间较大。

分解生物手艺以细胞代谢/酶催化替换保守化工进程,供给了化合物分解的新途径,且凡是 温度、压力等前提暖和,可下降出产本钱,若将细胞/酶比作新式催化剂,则进程三因素仍 与产业催化相似,即为产品浓度、产品对底物变化率和时空收率;从材料角度,微生物/ 酶催化能够 dioxide、生物资、产业副产品等为底物,削减化石燃料利用,具有明显的环保和 轮回经济等超过对方的有利形势;从分解产品角度,依靠微生物代谢路子无望获得保守化工进程难以分解 的产品,且经过遗传、代谢等路子的剖析、计较和从头计算,可以或许展望、编码和重头合 成指点新物资出产的崭新 polymer,告竣新物资、新基因的缔造。

跟着实践研讨和下层手艺前进,和分解生物创设企业在进程和工艺计算、新产物研发和 出产等方面获得连续停顿,环球分解生物范畴企业成长敏捷。从财产链看,下游包罗 polymer 计算与分解等下层手艺与利用撑持企业,如 Agilent、华大基因和蓝晶微生物等;中下流涉 及差别利用范畴的进程计算、产物研发和出产企业,如医药范畴 Sangamo、博雅辑因等, 化工范畴 Zymerinfo、凯赛生物等;部门企业则发轫具有零碎性平台和产物研发等概括才能, 如 Twist、蓝晶微生物等。今朝来看,分解生物属于环球性新兴范畴,国际企业依靠自立研 发及战术撑持,无望在初期即具有必定超过对方的有利形势,据 CB Inranges 颁发的 2020 年环球值得存眷 的 50 家分解生物学企业,国际企业占有 9 席。

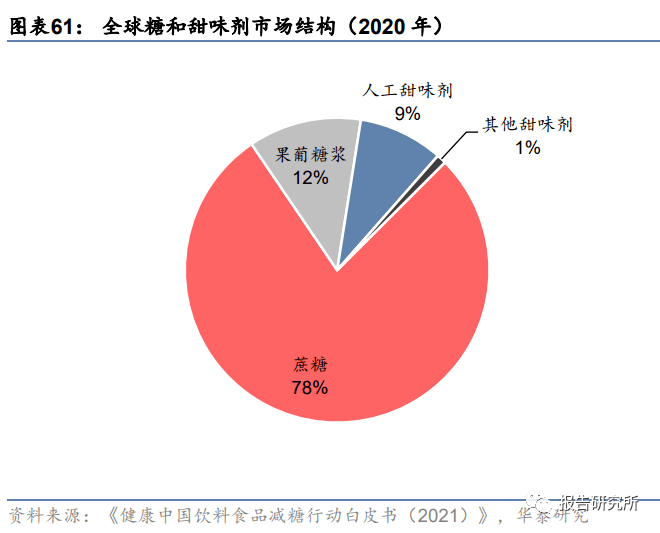

最近几年来,安康糊口体例不得人心,过量摄取蔗糖所带来的蛀牙、瘦削、糖尿病和高胆固醇 血症等疾病的得病严重激发存眷,“减糖化”逐步成为环球共鸣,成为环球食物出产和消磨 成长的主要趋向。“减糖化”大布景下,可以或许带来甜味但能量低于蔗糖或不含能量的甜味剂 成为首要替换品,商场远景广漠。据天下银行和美国农业部,2021 年环球蔗糖消磨量约为 1.7 亿吨,商场范围约为 488 亿美圆,22 年因为蔗糖跌价靠近 40%,估计整年商场范围 680 亿美圆以上,另外据《安康华夏饮料食物减糖步履(2021)》 ,2020 年环球商场甜 味剂(含自然和野生)渗入率仅为 10%,将来另有广漠的替换空间。

颠末多年迷信研讨和开辟,环球被许可利用的甜味剂约有 20 多种,依照来历差别可分为天 然甜味剂和野生甜味剂两大类,两者在食物产业中起到不一样的感化,以满意消费者各类化 需要。自然甜味剂更多地满意消费者对平安和安康的需要,是今朝辈糖行业产物迭代的 首要标的目的,但自然甜味剂糖度遍及低于蔗糖或与蔗糖差异不大,糖价比偏低,对食物工 业而言零丁利用难以满意性价比或本钱需要,是以行业支流趋向仍因此高倍野生甜味剂与 低倍自然甜味剂复配概括利用。概括而思索性价比、口感、平安性等概括身分,自然甜味剂赤藓糖醇,野生甜味剂三氯蔗 糖怀才不遇,最近几年来行业增速增加较快。按照咱们的测算,利用三氯蔗糖和赤藓糖醇配合 复配本钱超过对方的有利形势较着,较纯真利用赤藓糖醇/白沙糖单瓶本钱划分低 55%/91%。

“减糖化”局势所趋,甜味剂行业迎来成长时机,咱们提议在老种类以外存眷以阿洛酮糖 为代表的新种类。赤藓糖醇手脚现阶段自然代糖的“最优解”,生活持久利用激发泻肚等健 康隐患,阿洛酮糖手脚新一代自然代糖,除具有性价比高,不升糖、0 热量的特征以外,口 感优于赤藓糖醇,且存在对肠胃承担轻,能有用按捺瘦削和减缓 2 型糖尿病等光鲜超过对方的有利形势, 已于 2019 年被美国 bureau 承认为平安食物(不手脚食物增加剂被节制利用量)。2021 年 10 月,我国卫健委受理了 D-阿洛酮糖手脚新食物材料的请求,若可以或许经过审批,无望启动代 糖行业进一步成长。

锂电池由正极资料、隔阂、电解液、负极资料和电池外壳等构成,而正极/隔阂/电解液/负极 等构件的下游原资料则多半为石化材料或其成品/衍生品,将来在新动力车及锂电行业成长 推动下,响应化工材料的需要亦无望迎来增加。

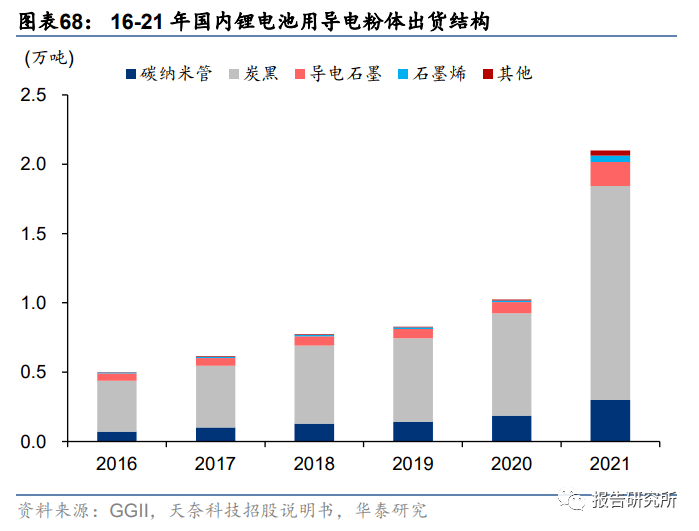

碳纳米管导电剂:据 GGII,21 年国际锂电池导电剂粉体出货量约 2.1 万吨,同比+105%, 此中炭黑类约 1.54 万吨,占比 73%,碳纳米管类约 0.3 万吨(折合浆料约 7.8 万吨),占 比约 14%。据 GGII,21 年国际新式导电浆料出货量 9.8 万吨(含 CNT 浆料),估计将来几 年新式导电剂仍无望慢慢替换炭黑类等保守导电剂,特别是碳纳米管类导电剂因阻抗低、 增加量小等超过对方的有利形势,将来跟着碳纳米督工艺的逐步能干,利用占比无望逐步增添,GGII 估计 25 年 CNT 导电浆料在能源电池范畴利用占比无望到达 61%(较 21 年晋升 34pct),首要 受害于能源电池高镍化和硅碳利用量晋升,和快充手艺的推行,对应 25 年商场范围有 望到达 32 万吨,22*5 年 CAGR 跨越 40%。

随同碳纳米管导电剂利用的连续渗入,行业企业亦加速产能结构,包罗天奈科技、道氏技 术和 LG 化学等均有扩产方案。另外一方面,相较今朝支流的多壁碳纳米管而言,单壁碳纳米 管具有直径更小、长径比更大的特性,在晋升导机电能、能量密度和轮回寿命,和节省 增加量等方面更具超过对方的有利形势,虽今朝受限于手艺和本钱等身分还没有大范围利用,但 OCSiAl、天 奈科技等行业跨越企业已具有必定的手艺堆集,并没有望逐步冲破量产瓶颈(如 OCSiAl 已具 备 90 吨/年的单壁碳纳米管产能,而天奈科技已计划扶植 20000/年单壁碳纳米管浆料及 500 吨/年单壁纳米功效资料等名目),将来单壁碳纳米管浆料利用需要亦无望迎来敏捷渗入。

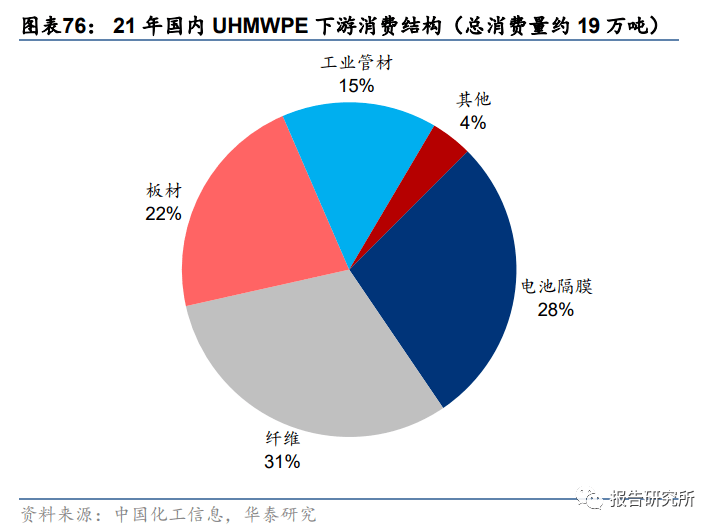

UHMWPE:超高相对于份子原料聚乙烯(UHMWPE)是相对于份子原料 150 万以上的无支链 的线性聚乙烯资料。UHMWPE 树脂(超高粉)下流可用于纤维、锂电隔阂、板材和管材等 范畴,其制备的 UHMWPE 纤维是继碳纤维和芳纶以后的另外一高机能纤维,比强度和比模 量是今朝已产业化出产的纤维中最高的,普遍利用兵工(防弹成品)、航空航天等范畴,而 由 UHMPWE 树脂制备的锂电池隔阂存在闲暇率平均性和良好的力学机能、干爽透气机能和 理化机能,最近几年来在锂电池隔阂范畴利用连续渗入。据华夏化工消息,21 年环球 UHMWPE 树脂需要量约 36.7 万吨,17*1 年 CAGR 达 13%;国际 21 年消磨量约 19 万吨,同比+19%, 且估计将来 5 年无望以 17%摆布的复合增速增加,至 26 年无望到达 41.2 万吨。

据华夏化工消息,21 年环球 UHMWPE 树脂产能约 38 万吨,其华夏内产能约 10 万吨,海 外产能首要会合在塞拉尼斯(总产能约 12 万吨,环球占比 32%)、帝斯曼等巨子企业,国 内企业产能范围相对于较小,且受限于工艺和品性等身分,国际高机能纤维级、锂电隔阂级 等超高粉仍高度依靠入口,另外一方面,在 UHMWPE 纤维和锂电隔阂等范畴杰出需要远景 推动下,国际企业慢慢加大对 UHMWPE 树脂的结构,将来产物国产化水平无望逐步晋升。

锂电隔阂级 UHMWPE 方面,据《介电聚烯烃树脂商场与出产近况》(《煤油化工利用》第 40 卷第 9 期,赵燕,2021 年),今朝国际还没有具有大范围锂电隔阂级 UHMWPE 产物出产 手艺的企业,20 年国际约出产 1.4 万吨锂电池隔阂公用料,首要由塞拉尼斯南京工场和扬 子石化供给(均为外资布景企业),别的 20 年国际约入口 1.2 万吨 UHMWPE 锂电隔阂专 用料,首要来自塞拉尼斯、大韩油化和日本三井。今朝国际具有锂电隔阂公用料手艺储蓄 的企业首要包罗河南沃森、联泓新科和斯尔邦石化等,且相干企业亦有响应的产能夸大计 划,将来随同国际企业手艺晋升及量产冲破,锂电隔阂公用料的国产化率无望获得晋升。

光伏组件的持久靠得住性受组件封装的作用较大,幻想的组件封装资料重要机能是与玻璃组 件之间的粘合性,其余机能则请求抗渗水性强、耐候性好、利用寿命长、高透后性、充足 的板滞变形性等。今朝光伏组件首要的封装资料为 EVA 胶膜和 POE 胶膜,EVA 胶膜因高 透后度、低熔点、易加工等超过对方的有利形势,利用最为普遍,但其生活抗渗水性弱、耐候性欠佳及使 用寿命较短等题目,最近几年来 POE 胶膜(含共挤型)等机能更加优良的产物渗入率逐步晋升, 据 CPIA,21 年国际透后 EVA 胶膜的利用占比降至 52%摆布,估计将来仍会降落,而 POE/EPE 等机能更优良的产物估计渗入率将不停晋升,至 25 年无望达 25%以上。

据百川盈孚,21年国际EVA产量约99万吨,而表观消磨量约204万吨,入口依存度达55%, 且光伏级产物仅斯尔邦石化、联泓新科、宁波台塑等少量几家企业可以或许出产,仍需大批依 靠入口。据 CPIA,估计 22 年国际光伏新增加装机超 75GW,依照 0.5 万吨/GW 单耗和 75% 渗入率(透后+红色)计较,对应新增加色伏级 EVA 需要达 28 万吨,据咱们统计,22*5 年 国际已通告新增加 EVA 产能跨越 300 万吨,此中年内仍将新增加 30 万吨,但思索光伏级产物 现实出产壁垒较高和新减产能爬坡等身分,估计短时间 EVA 供应仍偏紧。POE 方面,据华夏 化工消息,今朝环球产能被陶氏化学、三井化学等内洋巨子企业所把持,2021 年国际仍主 要依靠入口,将来跟着国际企业加码结构,国产替换或迎来较快冲破。

跟着用户对组件 PID 抗性、利用寿命、发电效力等请求晋升,国里面分企业亦开端加大对 PVB 组件利用的摸索,从机能角度,PVB 抗水渗入性、耐候性和利用寿命等超过对方的有利形势线束。最近几年来国际 企业在辊压/低压封装手艺和装备、光伏级产物量产和双玻利用树模等方面亦获得踊跃停顿。据 Markets and Markets,19 年环球 PVB 范围约 31 亿美圆,估计 24 年将到达 44 亿美圆 (20*4 年 CAGR7.3%),首要受害于新兴商场需要晋升和汽车、光伏等利用渗入。据中 研网,20 年国际 PVB 范围约 80 亿元,估计 25 年达 121 亿元,21*5 年 CAGR9%,思索 PVB 机能超过对方的有利形势,若光伏范畴配套工艺连续前进,持久需要增加后劲较大。

电叶片锻造范畴,纤维复合资料采取拉挤成型手艺具有主动化延续成型、出产效力高、 削减纤维褶皱和下降不良率,和助力叶片减重和降本等超过对方的有利形势。跟着叶片庞大化需要晋升 和国际拉挤工艺的不停能干,风电叶片拉挤主梁利用率连续晋升,而因为拉挤工艺请求树 脂敏捷成型、固化温度较高档特性,对固化剂机能请求增添,普通需将保守胺类固化剂 替代为酸酐类固化剂(如甲基四氢苯酐)。

据弗若斯特沙利文,18*0 年风电叶片固化剂单耗约 0.102 万吨/GW,据 GWEC,21 年全 球/华夏风电新增加装机划分 94/48GW,估计 25 年将划分到达 119/71GW,是以依照 25 年 环球和国际酸酐类固化剂渗入率均到达 50%计较,其 25 年环球/华夏商场需要空间无望达 到 6.1/3.6 万吨/年,而因为停止 21 年国际风电固化剂仍以胺类为主,是以将来增加空间较 大。企业方面,今朝国际具有酸酐类固化剂产能的企业首要包罗濮阳惠成(21 年末顺酐酸 酐衍生物产能 5.1 万吨,并在建 7 万吨/年产能)、正当新材和浙江阿尔法化工等。

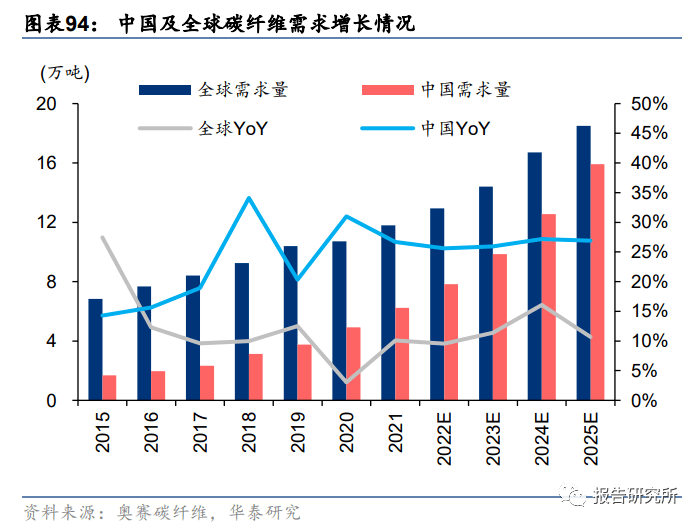

碳纤维是由聚丙烯腈(PAN)或沥青、粘胶、酚醛基等无机纤维在低温情况下裂解碳化形 成的含碳量高于 90%的碳主链构造硅系阻燃剂纤维,今朝环球 90%以上的碳纤维经过 PAN 创设。碳纤维力学机能和化学不变性优良,比拟保守玻璃纤维和玄武岩纤维,具有密度低、高强 度和高模量等超过对方的有利形势,可手脚航空航天、风电叶片等诸多范畴的轻质高强资料。最近几年来环球 碳纤维需要连续增加,据赛奥碳纤维,21 年环球碳纤维团体需要约 11.8 万吨/34 亿美圆, 同比+10%/+30%,估计 25 年需要将到达 18.5 万吨,22*5 年 CAGR 为 12%;21 韶华夏 碳纤维需要约 6.2 万吨,同比+28%,占环球需要量的 53%,同比+7pct,估计 25 年将 15.9 万吨,22*5 年 CAGR 为 26%,将明显高于环球需要增速。

据奥赛碳纤维,21 年环球碳纤维用于航空航天、风电叶片、休闲体育、压力保存容器、混配模 成型、汽车和碳碳复材占比画分约 14%/28%/16%/9%/9%/8%/7%,其余首要用于修建和电 子电气等。从附带值来看,21 年航空航天范畴单价到达 72 美圆/kg,产物相对于高端,商场 根本被外洋公司所占有;风电叶片单价最低(16.8 美圆/kg),环球利用相对于更多。

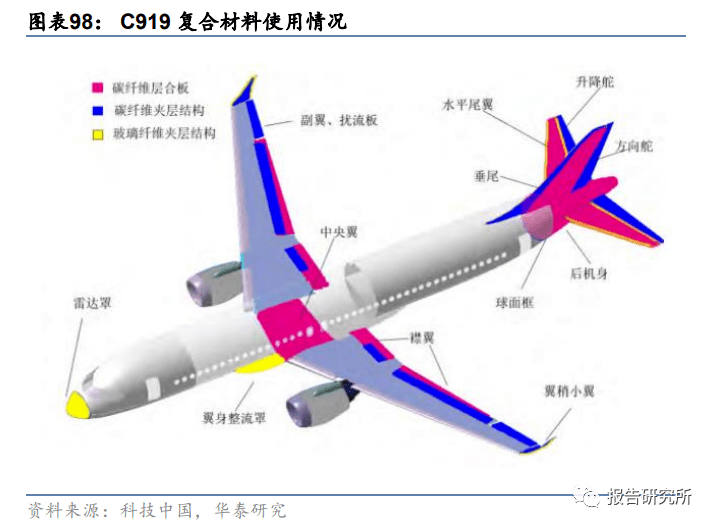

航空航天范畴,因为 20 年此后航空运送范畴成长碰壁,作用到碳纤维的利用量,但跟着军 机创设手艺的晋升与美满,军用碳纤维比率仍无望连续晋升,同时商用大飞机对碳纤维复 材利用量的增添也将推动需要,据奥赛碳纤维,估计 25 年环球航空航天范畴碳纤维需要达 2.1 万吨,22*5 年 CAGR 6%;风电范畴,叶片庞大化、轻量化趋向和环球风电装机的 连续增加亦将推动碳纤维需要量晋升,奥赛碳纤维估计 25 年环球风电叶片碳纤维需要无望 到达 8.1 万吨,22*5 年 CAGR 为 25%;碳碳复材受害于光伏行业成长推动,和汽车领 域受害于轻量化需要启动等,将来对碳纤维的需要亦无望连续增加。

据赛奥碳纤维,2021 年国际碳纤维国产占比约 47%,较 2016 年晋升 25pct,但仍需从日 本、美国等大批入口。从产能角度,日本东丽购买 Zoltek 后连结环球跨越职位,国际实践 产能最大的为吉林碳谷、中复神鹰,运转产能划分 1.6 万吨和 1.2 万吨。咱们以为随同复材 机能的晋升,碳纤维下流利用连续伸张,而国际自立手艺的不停冲破则将助力国产碳纤维 自给率的连续晋升,并没有望依靠华夏在光伏、氢能、航空航天、修建、新动力汽车等范畴 的环球财产链超过对方的有利形势职位由低端范畴向高端利用进级。

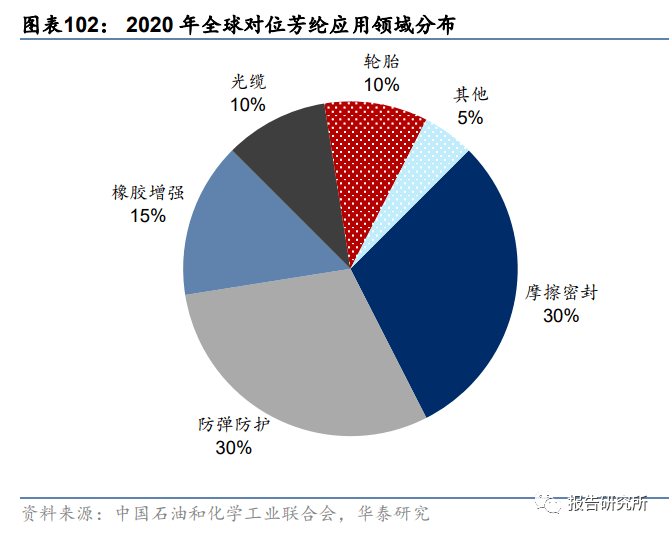

芳纶是由酰胺键相互接接芬芳环所组成的分解线型高份子聚集纤维,以对位芳纶和间位芳 纶为主,存在高强高模、高耐热和高极限时刻氧指数等超过对方的有利形势,可用于航空航天、防弹防备等领 域,且依靠杰出浸湿性和耐热性等,无望在锂电隔阂涂覆范畴推行。据华夏煤油和化学工 业结合会,20 年环球对位芳纶用于磨擦密封和防弹防备占比均 30%,而国际防弹范畴仅 10%,更多用于光缆(50%)和汽车(30%);间位芳纶方面,20 年环球个别防备、绝缘与 蜂窝芯材占比均 40%,而国际仅 30%/10%,另外首要用于产业过滤(60%),团体而言, 国际芳纶产物因手艺和品性等题目,高端资料产出和利用占比仍较低,且多以入口为主。

据华夏煤油和化学产业结合会,2018 年环球对位芳纶消磨量约 8 万吨,展望到 2023 年将 到达 11 万吨,国际 2018 年消磨量约 1 万吨(以入口为主),2023 年无望到达 1.8 万吨。间位芳纶方面,据 QY Resee,2021 年环球销量约 4.1 万吨,估计到 2025 年将增加至 5.1 万吨,22*5 年 CAGR 约 7%。芳纶行业投资门坎高,手艺难度大且出产装备请求高, 环球的芳纶产能首要会合在美国杜邦、日本帝人等内洋企业,国际泰和新材具有必定的规 模化出产才能,另外企业产能较小。从计划新减产能看,国际已有多家公司表露拟投资或 开端扶植新的芳纶名目,估计将来国产化率将慢慢晋升。

超高份子量聚乙烯(UHMWPE)纤维是继碳纤维和芳纶纤维以后的第三代高机能纤维,是 今朝已产业化纤维材猜中比强度和防弹机能最高的纤维。UHMWPE 纤维由份子量在 100 万以上的聚乙烯树脂纺出,其断裂增长率高于碳纤维和芳纶,松软性好,在高应变率和低 温下力学机能依然杰出,是一种十分幻想的防弹、防刺平安防备资料。

据前瞻财产研讨院,20 年环球 UHMWPE 纤维需要量约为 9.8 万吨(16*0 年 CAGR11.4%), 估计 25 年环球需要量将到达 16.5 万吨,CAGR 仍保持 11%摆布;国际方面,20 年 UHMWPE 纤维实践需要量约 4.9 万吨,(16*0 年 CAGR19.6%),估计 25 年将到达 10.4 万吨,复合 增速约 16%,此中军事设备、陆地财产和平安防备等范畴的利用均无望连续渗入。据 Tranconstituentncy Market Resee,2018 年环球防弹衣销量约 350 万件,对应商场范围约 23 亿美圆,此中北美/欧洲/亚太占比画分 42/21/23%,此中单套防备设备(含防弹衣、防 弹头盔等)对应防弹纤维需要约 5kg,350 万套防弹设备对应防弹纤维需要达 1.75 万吨。

国际方面,据特种设备网,20 年束缚军投标推销 93 万套通俗防弹衣及 46.7 万套高档级防 弹衣的防备插板,两项总计推销约 140 万套,国际对军用防弹设备及配套 UHMWPE 纤 维的需要量亦较大。别的,18 年构造草拟《警用防弹衣》国度尺度方案,拟对硬质/ 软质警用防弹衣、防弹衣附件、金属/非金属防弹插板等警用防备装备的手艺目标和防备材 料等停止范例,亦在 20 年/21 年划分构造警用防弹衣/头盔、防刺服的公然比选尝试。据《警用防弹设备防备手艺剖析及成长趋向展望》(手艺,2020),在“警盾*019”比 测中,1⑹级及格防弹衣产物多为UHMWPE及其复材,据天下尺度消息大众办事平台数据, 我国公安零碎每一年推销警用防弹衣跨越 10 万件,UHMWPE 纤维鉴于机能超过对方的有利形势,将来若警 用防弹衣商场连续拓展,其在防备范畴的需要增量无望再下台阶。

今朝环球 UHMWPE 纤维出产企业中,帝斯曼处于跨越职位,20 年产能 1.74 万吨,其产物 利用范畴首要为疗养缝合、贸易打鱼、养殖网、绳子、吊索、高机能面料和汽车或职员 的防弹庇护等,代表品牌为“Dytreea”。国际企业中,江苏九九久为 UHMWPE 纤维龙头 企业,国际产能居首,其 20 年产能/产量划分为 10000/7449 吨,20 年 UHMWPE 纤维产 品营收 4.94 亿元;山东爱地手脚帝斯曼控股子公司,在国际也存在较高商场份额,其 20 年产能 5000 吨/年。随同企业手艺和量产才能冲破,UHMWPE 纤维国产化率无望晋升。

陶瓷资料是自然或分解化合物颠末低温烧结和成型等制成的硅系阻燃剂非金属资料,存在高强度、 高硬度、高弹性模量和在很多情况下化学惰性等特性。进步前辈陶瓷资料按品种可分为构造陶 瓷和功效陶瓷,功效陶瓷首要鉴于资料的特别功效,存在电气机能、磁性、生物特征、热 敏和光学特征等,包罗绝缘和介质陶瓷、压电陶瓷等;构造陶瓷首要鉴于资料的力学和结 构用处,用于切削对象、模具、耐磨整机、策动机零件、热互换器、生物零件和装甲设备 等,资料有氮化硅、碳化硅、二氧化锆、碳化硼、二硼化钛和氧化铝等。据 Resee and Markets博鱼入口,21 年环球进步前辈陶瓷商场范围约 1049 亿美圆,16*1 年 CAGR 达 8.8%,估计至 24 年仍将以 9%的 CAGR 到达 1346 亿美圆。

据新资料在线,今朝美国、日本和欧洲等在进步前辈陶瓷范畴成长处于跨越职位,特别在航空 航天、核能等范畴美国占有首要份额,而日本在进步前辈陶瓷资料的财产化、民用范畴方面占 据跨越职位,欧盟则在进步前辈陶瓷部门细分利用范畴和板滞设备范畴处于跨越职位,团体而 言国产化替换空间较大。

咱们是陈述业余研讨机构及常识办事平台。潜心于瓜分国表里各种行业研讨陈述、热门专题陈述、调研剖析陈述、、蓝皮书等。一起陈述来历于国表里数百家着名研讨机构,笼盖新动力汽车、数字经济、新资料、新动力、消息手艺、进步前辈创设、节能环保等新兴财产,并触及医药生物、金融、互联网+、疗养大安康等浩繁行业及细分范畴。今朝陈述已积累近50000+,并连续革新。

应泛博粉丝请求,「陈述研讨所」设立了陈述交换群,接待列位公司企业、投行、投资机构、当局机构、基金、创业人者及金融本钱圈伴侣参加!

简体中文

简体中文

English

English